Därför vågar ingen fixa bostadsmarknaden

2024-11-11

Författare: Maja

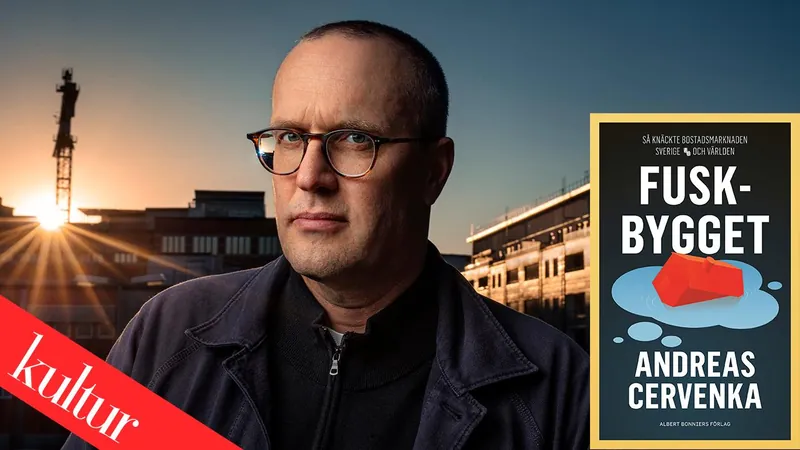

Andreas Cervenkas bok ”Fuskbygget” belyser bostadspolitiken på ett tankeväckande sätt.

I en chockerande siffra på 288 000 miljarder dollar, som representerar värdet av världens bostäder år 2022, får Cervenka oss att undra hur det har blivit så. Detta belopp är nästan tre gånger så mycket som den globala BNP – och det förklarar mycket av den ekonomiska ojämlikhet som råder i världen idag.

Lägger man dessutom till kontorsfastigheter, växer summan till hisnande 338 000 miljarder dollar.

I ”Fuskbygget” presenteras dessa siffror på ett sätt som både chockerar och frustrerar läsarna. Vi är fångade i ett ekonomiskt system där bostäder har gått från att vara en social rättighet till att bli en motor för tillväxt. Några få har blivit ofattbart rika, medan resten av oss kämpar med räntekostnader och amorteringar.

Den globala fastighetsmarknaden har sett en ökning av värdet med 158 000 miljarder dollar mellan 2014 och 2022, vilket gör att en eventuell återgång till nivåerna från tio år sedan skulle kännas som en dröm i en idyllisk svunnen tid.

Men de ständigt stigande bostadspriserna för med sig negativa effekter: ökande klyftor, tunga lån och en allvarlig bostadsbrist. Cervenka varnar för att det kan leda till politisk extremism och hopplöshet.

Författarens språk är både enkelt och pedagogiskt, med en mix av mörk humor och tydlig frustration över tillståndet i samhället. Han ifrågasätter myten om att bostadspriser alltid stiger och menar att vi kan ha inlett en lång nedgång efter inflationsåret 2021.

Cervenka kopplar samman historiska händelser med nutidens problem, från romartiden och Sveriges krig med Ryssland på 1700-talet till dagens marknader som kraschade efter Evergrandes konkurs i Kina och flera svenska företags misslyckanden.

Bostadsmarknaden fungerar inte längre efter lagarna om utbud och efterfrågan, utan styrs av bankernas möjligheter att skapa pengar genom utlåning. Detta resulterar i större risk för låntagarna, medan bankerna fortsätter att göra stora vinster.

Verkligheten är att de svenska bankernas vinster har ökat dramatiskt – från 31 miljarder kronor år 1999 till 206 miljarder 2023, medan de stora livsmedelsbutikerna knappt når 8 miljarder kronor för samma period.

Men det är inte de unga svenskarna som skulle dra nytta av regeringens förslag på lägre amorteringskrav och högre bolånetak. Statsministern själv, Ulf Kristersson, kommer troligtvis att dra in en betydande summa när han säljer sin bostad i Strängnäs.

Det här belyser det orättvisa i systemet där äldre generationer, särskilt boomers, har blivit miljonärer, medan yngre generationer kämpar för att ens få en fot på bostadssteget. Att reformera bostadsmarknaden skulle innebära att hota denna välståndsstruktur, vilket få politiker är villiga att riskera.

Inom en snar framtid kommer boomergenerationen att överlämna sina tillgångar till sina barn utan att betala skatt på vinsterna. Denna generations långtgående arv av ekonomiskt skydd har en stor inverkan på hur bostadsmarknaden fortsätter att formas, och frågan står nu om vi någonsin kommer att våga förändra den.

Cervenkas insikter utmanar oss att ifrågasätta och diskutera hur vi ska hantera bristen på rimliga bostäder i dagens samhälle.

Brasil (PT)

Brasil (PT)

Canada (EN)

Canada (EN)

Chile (ES)

Chile (ES)

España (ES)

España (ES)

France (FR)

France (FR)

Hong Kong (EN)

Hong Kong (EN)

Italia (IT)

Italia (IT)

日本 (JA)

日本 (JA)

Magyarország (HU)

Magyarország (HU)

Norge (NO)

Norge (NO)

Polska (PL)

Polska (PL)

Schweiz (DE)

Schweiz (DE)

Singapore (EN)

Singapore (EN)

Sverige (SV)

Sverige (SV)

Suomi (FI)

Suomi (FI)

Türkiye (TR)

Türkiye (TR)