DNB og Nordea Øker Fastrenten – Hva Betyr Dette for Deg?

2024-09-25

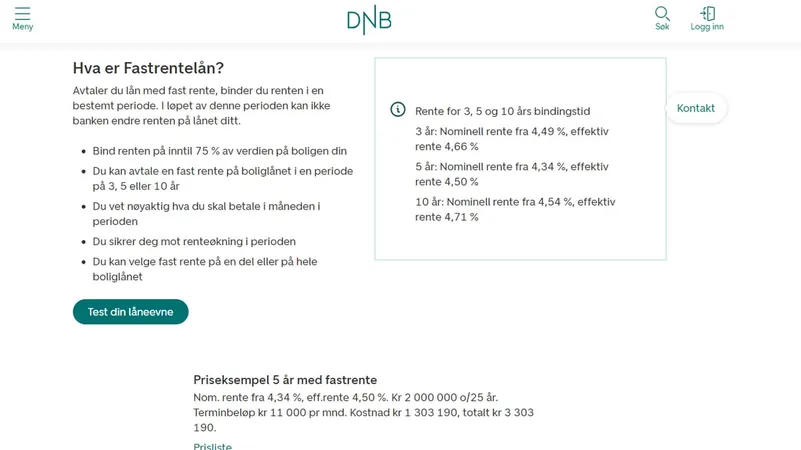

DNB og Nordea har nylig hevet fastrentene på boliglån, noe som har skapt bekymring blant huseiere og førstegangskjøpere. Ifølge informasjon fra bankene, har DNBs laveste fastrente steget fra 4,09 prosent til 4,50 prosent på bare én uke, en betydelig økning.

Den laveste renten gjelder ifølge DNB for de som velger å binde renten i fem år. Marianne Wik Sætre, norgessjef for personmarkedet i DNB, sier at selv om fastrentene har økt, er de fortsatt lavere nå enn for to uker siden. Justeringen skyldes store svingninger i markedsrentene, som påvirker hva bankene betaler for å låne penger.

Nordea har også hevet sine fastrenter, og Cathrine Graff, pressesjef i banken, bekrefter at denne justeringen kom i kjølvannet av en betydelig økning i markedsrentene.

Det er nå mer viktig enn noen gang å forstå hvordan fastrentene fungerer. Fastrentene følger markedsrentene tett og kan endres svært raskt. I motsetning til fastrentene, har den vanlige flytende boliglånsrenten nå nådd minst 5 prosent. Bankene har tidligere tilbudt lånekunder muligheten for å spare hundrelapper om måneden hvis de valgte å binde renten.

Denne situasjonen har ført til et rentedilemma for mange husholdninger. Flere økonomer har uttalt at fastrentene nå kan være et fornuftig valg, særlig for de med høye låneutgifter. Professor Ellen Kathrine Nyhus fra Universitetet i Agder påpeker at det kan være smart å vurdere fastrente, da det kan bidra til å unngå betalingsproblemer hvis rentenivået skulle stige ytterligere.

Hun understreker at fastrenten er en refleksjon av hva bankene forventer vil skje med renten i fremtiden. Hvis de hever fastrenten, kan det bety at de ikke forventer at renten vil synke drastisk igjen.

Internasjonalt har mange land, inkludert USA og Europa, opplevd rentenedgang på over 0,50 prosentpoeng i år. Til tross for dette holdt Norges Bank styringsrenten uendret på 4,5 prosent forrige uke, og mange eksperter mener at vi først kan se rentekutt ved årsskiftet eller i mars neste år.

Med fastrenten oppe og usikkerheten som følger med rentemarkedet, er det absolutt verdt å vurdere hvilke muligheter som finnes. Les videre for å finne ut hva dette betyr for deg og din boliglånsstrategi i tiden fremover!

Brasil (PT)

Brasil (PT)

Canada (EN)

Canada (EN)

Chile (ES)

Chile (ES)

España (ES)

España (ES)

France (FR)

France (FR)

Hong Kong (EN)

Hong Kong (EN)

Italia (IT)

Italia (IT)

日本 (JA)

日本 (JA)

Magyarország (HU)

Magyarország (HU)

Norge (NO)

Norge (NO)

Polska (PL)

Polska (PL)

Schweiz (DE)

Schweiz (DE)

Singapore (EN)

Singapore (EN)

Sverige (SV)

Sverige (SV)

Suomi (FI)

Suomi (FI)

Türkiye (TR)

Türkiye (TR)