Avio in difficoltà: le supercommesse mettono alla prova l’azienda

2025-03-31

Autore: Marco

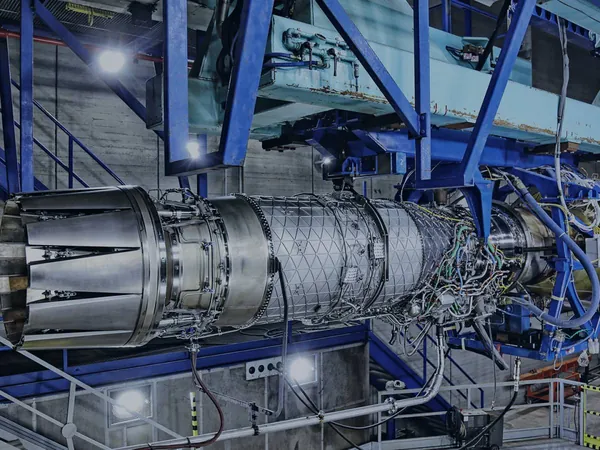

Avio, azienda italiana leader nel settore aerospaziale e della Difesa, sta affrontando una situazione complessa a causa di ordini arretrati significativi. Nella chiusura del 2024, ha registrato un record di ordini pari a 1,7 miliardi di euro, ma sta faticando a evadere la crescente domanda, con ben 1,28 miliardi di euro in arretrato nel comparto spaziale e 429 milioni nella Difesa.

Questi dati sono emersi durante la Star Conference di Milano, dove il management ha discusso con gli investitori alcuni punti critici legati all'operatività dell'azienda. Si parla di un problema di 'execution', termine tecnico che indica la capacità di trasformare gli ordini in vendite. Sebbene questa difficoltà al momento non comprometta lo sviluppo industriale e commerciale di Avio, influisce comunque sulla sua marginalità nel breve-medio termine.

L'azienda ha lanciato un allerta interna, suggerendo come necessaria una rapida ristrutturazione della catena di approvvigionamento per gestire l’arretrato di ordini e soddisfare la crescente domanda. A questo scopo, Avio ha richiesto fondi all’Agenzia Spaziale Europea (ESA) per l’avvio di un piano di sviluppo e potenziamento, che secondo gli analisti di Banca Akros prevede principalmente l'internalizzazione di nuove società di componentistica, piuttosto che una crescita attraverso acquisizioni esterne.

Questa strategia è particolarmente cruciale per il settore spaziale, mentre nel comparto della Difesa Avio sta sfruttando attualmente solo il 50% della sua capacità produttiva. I volumi di produzione potrebbero essere quadruplicati con investimenti relativamente contenuti. Questo è particolarmente rilevante poiché i settori della Difesa e dello Spazio sono centrali nel piano europeo di riarmo.

Nonostante questa fase di forte sviluppo, la questione degli ordini arretrati potrebbe influenzare negativamente la redditività prevista per il periodo 2025-2029. Gli analisti stimano che il margine EBITDA delle attività spaziali possa crescere dal 6% al 7,5% e quello delle attività di Difesa dall'11,5% al 18%. Tuttavia, queste previsioni appaiono conservative rispetto ai picchi storici registrati tra il 2019 e il 2021, quando il margine EBITDA nel settore spaziale era atteso intorno al 10-12%.

Significativo è anche il fatto che Avio è ora l’unico fornitore del razzo europeo Vega-C. Questo monopolio dovrebbe tradursi in una maggiore redditività e in un aumento progressivo dei volumi di produzione spaziale, da circa 8 razzi all'anno nel 2024 a 35 razzi entro il 2027/2028.

Di rilevanza è anche la divisione propulsione per la difesa, che produce i booster per missili, attualmente solo per l’azienda europea Mbda, una joint venture che include Leonardo e BAE/Airbus.

Il portafoglio ordini di Avio si è chiuso nel 2024 a 1,72 miliardi, in crescita del 26,9%, grazie a nuovi contratti ottenuti a fine anno con l’ESA, per un valore complessivo di circa 350 milioni di euro. Questi contratti riguardano lo sviluppo del nuovo lanciatore Vega E e l’aggiornamento dell’infrastruttura di terra per il Vega-C, con l’obiettivo di incrementare la frequenza dei lanci.

Il futuro di Avio, dunque, appare intrigante ma sfidante, con opportunità di crescita che dovranno essere accompagnate da una rapida efficienza operativa.

Brasil (PT)

Brasil (PT)

Canada (EN)

Canada (EN)

Chile (ES)

Chile (ES)

Česko (CS)

Česko (CS)

대한민국 (KO)

대한민국 (KO)

España (ES)

España (ES)

France (FR)

France (FR)

Hong Kong (EN)

Hong Kong (EN)

Italia (IT)

Italia (IT)

日本 (JA)

日本 (JA)

Magyarország (HU)

Magyarország (HU)

Norge (NO)

Norge (NO)

Polska (PL)

Polska (PL)

Schweiz (DE)

Schweiz (DE)

Singapore (EN)

Singapore (EN)

Sverige (SV)

Sverige (SV)

Suomi (FI)

Suomi (FI)

Türkiye (TR)

Türkiye (TR)

الإمارات العربية المتحدة (AR)

الإمارات العربية المتحدة (AR)