ビジネス

「防衛特別法人税」を新設 さまざまなメリットが期待される | 共通通信

2024-12-20

著者: 雪

政府は2026年4月から始まる新たな「防衛特別法人税」を発表しました。この新制度では、法人税に4%を追加する形で、税収の増加を目指しています。また、この防衛特別法人税の対象は中小企業に配慮されており、年間所得が500万以下の企業に対しては、増税の対象外となります。

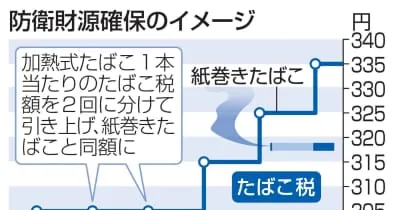

増税は26年4月から開始され、その後の10月の2回に分けて段階的な引き上げが予定されています。具体的には、税率は0.5%ずつ引き上げられる見込みです。2026年度には、法人税全体の税率が27月から29月にかけて一回に分けて引き上げられ、最終的に1%増となる予定です。

この新制度は、防衛力強化に向けた重要な一手として位置付けられています。国は22年度から防衛費の増額を明言しており、23年度からは5年間にわたり必要な防衛費を43兆円の水準に定めました。現在の財源や税制改革の中で、法人税、所得税の増税が合わせて29年度までに実施される見込みです。

この新たな防衛特別法人税は、国民経済に与える影響は大きいと見られ、多くの企業がその動向を注視しています。一方で、税収の増加は防衛整備だけでなく、教育や社会保障の充実にも資金を回すことが期待されており、将来への投資として耳目を集めています。防衛力の強化とともに、地域社会や経済の発展にも寄与することができるのか、その行方が注目されています。

Brasil (PT)

Brasil (PT)

Canada (EN)

Canada (EN)

Chile (ES)

Chile (ES)

España (ES)

España (ES)

France (FR)

France (FR)

Hong Kong (EN)

Hong Kong (EN)

Italia (IT)

Italia (IT)

日本 (JA)

日本 (JA)

Magyarország (HU)

Magyarország (HU)

Norge (NO)

Norge (NO)

Polska (PL)

Polska (PL)

Schweiz (DE)

Schweiz (DE)

Singapore (EN)

Singapore (EN)

Sverige (SV)

Sverige (SV)

Suomi (FI)

Suomi (FI)

Türkiye (TR)

Türkiye (TR)